- 1927

- 产品价格:1.50 元/平方 起

- 发货地址:广东深圳 包装说明:不限

- 产品数量:9999.00 平方产品规格:不限

- 信息编号:166257945公司编号:14571253

- 刘先生 经理 微信 18814345679

- 进入店铺 在线留言 QQ咨询 在线询价

深圳保税仓储配送电话 保税仓仓储配送 专业物流公司

- 相关产品:

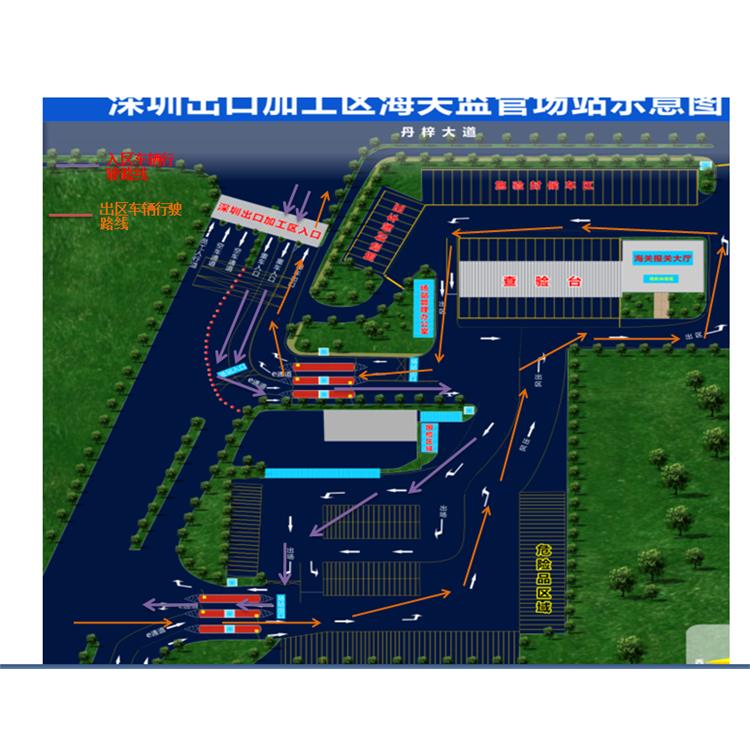

保税范围:深圳保税仓库地址:深圳坪山综保区保税仓库功能:保税仓储、理货保税区功能:报关、报检深圳综保区地址:深圳坪山

深圳市鼎海国际物流是一家专做保税区业务的*,已为多个企业解决保税报关问题。企业可利用保税仓可以开展以下几种业务:

1,生产型工厂或贸易型企业,销售产品给三来一补企业,国货出口复进口的转厂贸易;

2,出口转内销、核销手册、出口退税、保税;

3,保税仓储、出口拼箱、货品包装分类、贴牌等其它增值服务;

4,提供全面的货物进口、出口、转口、保税及监管货物的集散服务;

5,发往国外货物因各种问题退运,需返回检测或维修的,通过保税仓退运返修不仅手续简便,而且免保证金。

6,利用海关监管仓库优势,开展出口集拼、进口拆箱分拨;

7,保税仓储、简单加工、退运维修、货物组装、外箱贴唛、物流配送等一条龙专业服务。

从境外进入保税区的货物,*缴纳进口关税、进口增值税。如果这些货物(或经过加工后的货物)终仍出口到境外,则*免除进口关税、进口增值税。(比如:清河的羊绒企业做进出口贸易,从国外进口原料放到羊绒仓,经过加工或者不加工再次销往国外,那么就不用交进口关税和增值税。反之,如果没有保税仓,这部分钱是必须要花的),但如果这些货物要销往境内,则需补缴相应的进口关税、进口增值税。

保税仓储货物范围:

(一)加工贸易进口货物;

(二)转口货物;

(三)供应国际航行船舶和的油料、物料和维修用零部件;

(四)供维修外国产品所进口寄售的零配件;

(五)外商暂存货物;

(六)未办结海关手续的一般贸易货物;

(七)经海关批准的其他未办结海关手续的货物。

保税仓库的特点

保税仓库与一般仓库不同的特点是,保税仓库及所有的货物受海关的监督管理,非经海关批准,货物不得入库和出库。保税仓库的经营者既要向货主负责,又要向海关负责。海关监管有哪些要求呢?根据我国现行海关法令规定:

1.保税仓库对所存放的货物,应有专人负责,要求于每月的**天内将上月所存货物的收、付、存等情况列表报送当地海关核查。

2.保税仓库中不得对所存货物进行加工,如需改变包装、加刷唛码,必须在海关监管下进行。

3.海关认为必要时,可以会同保税仓库的经理人,双方共同加锁,即实行联锁制度。海关可以随时派员进入仓库检查货物的储存情况和有关帐册,必要时要派员驻库监管。

4.保税货物在保税仓库所在地海关入境时,货主或其代理人(如货主委托保税仓库办理的即由保税仓库经理人)填写进口货物报关单一式三份,加盖“保税仓库货物”印章,并注明此货物系存入保税仓库,向海关申报,经海关查验放行后,一份由海关留存,二份随货带交保税仓库。保税仓库经理人应于货物入库后即在上述报关单上签收,其中一份留存保税仓库,作为人库的主要凭证,一份交回海关存查。

5.货主在保税仓库所在地以外的其他口岸进口货物,应按海关对转口运输货物的规定办理转口手续。货物运抵后再按上述规定办理入库手续。

6.保税货物复运出口时,货主或其代理人要填写出口货物报关单一式三份并交验进口时由海关签印的报关单,向当地海关办理复运出口手续,经海关核查与实货相符后签印,一份留存,一份发还,一份随货带交出境地海关凭以放行货物出境。

7.存放在保税仓库的保税货物要转为国内市场销售,货主或其代理人必须事先向海关申报,递交进口货物许可证件,进口货物报关单和海关需要的其他单证,并交纳关税和产品(增值)税或工商统一税后,由海关核准并签印放行。保税仓库凭海关核准单证发货,并将原进口货物报关单注销。

8.对用于中、外国际航行船舶的保税油料和零配件以及用于保税期限内免税维修有关外国产品的保税零配件,海关免征关税和产品(增值)税或工商统一税。

9.对从事来料加工、进料加工备料保税仓库提取的货物,货主应事先将批准文件、合同等有关单证向海关办理备案登记手续,并填写来料加工、进料加工报关单和《保税仓库领料核准单》一式三份,一份由批准海关备存,一份由领料人留存,一份由海关签盖放行章后交货主。仓库经理人凭海关签印的领料核准单交付有关货物并凭以向海关办理核销手续。

10.海关对提取用于来料、进料加工的进口货物,按来料加工、进料加工的规定进行管理并按实际加工出口情况确定免税或补税。

11.保税仓库所存货物储存期限为一年。如因特殊情况可向海关申请延期,但延长期长不得**过一年。保税货物储存期满既不复运出口又未转为进口的,由海关将货物变卖,所得价款按照《*共和国海关法》*21条的规定处理,即所得价款在扣除运输、装卸、储存等费用和税款后,尚有余款的,自货物变卖之日起一年内,经收货人申请,予以发还,逾期无人申请的,上缴国库。

12.保税仓库所存货物在储存期间发生短少,除因不可抗力的原因外,其短少部分应当由保税仓库经理人负交纳税款的责任,并由海关按有关规定处理。保税仓库经理人如有违反海关上述规定的,要按《*共和国海关法》的有关规定处理。

鉴于保税仓库的特殊性质,海关代表国家监督管理保税仓库及所存的保税货物,执行行政管理职能;保税仓库的经营者具体经营管理保税货物的服务工作,可以说是海关和经营者共同管理保税仓库。经营者要依靠海关办好保税仓库,因此必须充分协作配合,保税仓库经营者要严格执行海关的法令规定,海关需要的报表应及时报送,海关要检查的帐册,须完整无误,发生问题应及时向海关报告,请求处理,以利海关监管。在这个前提下,海关力求简化手续,提供方便,同把保税仓库办好,以充分发挥保税仓库的优越性,为发展对外经济贸易服务。

{kind=link}