- 2025-05-06 15:03 1672

- 产品价格:1000.00 元/票 起

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:192724504公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

郑州进口瓷砖退运报关 不交税

- 相关产品:

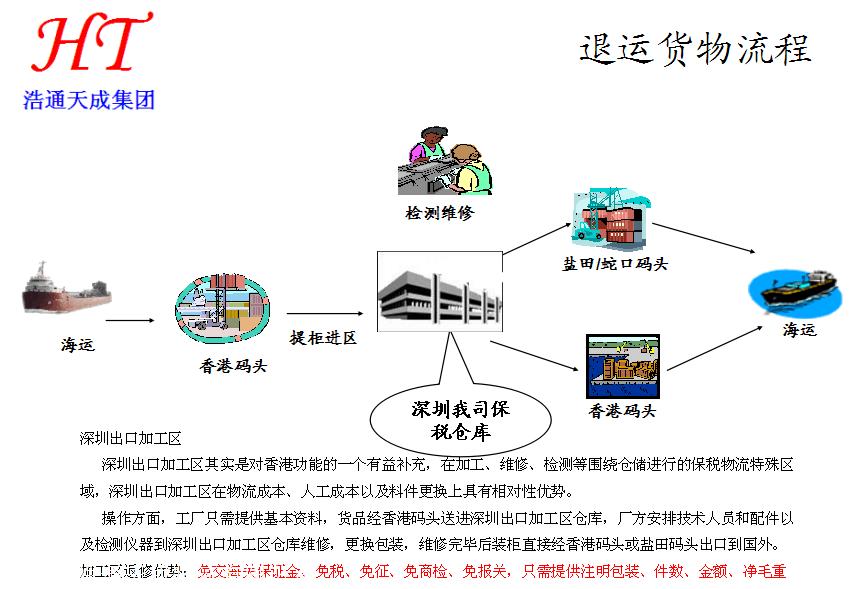

因故退运进口货物,如属加工贸易保税货物,凭《登记手册》和原进口货物报关单办理出口退运手续,贸易方式填报为“来料料件退换”或“进料料件退换”;如加工贸易合同停止执行,料件退运后不再复进口的,贸易方式填报为“来料料件复出”或“进料料件复出”。

案例一:上海AAAA贸易公司从英国进口科特迪瓦产区的生咖啡豆,船名:MAASTRICHT MAERSK/ 9001E,提单号584181111,数量5880件,毛重:355147.996KGS,40GP*10个。客户货物到港申报后才发现,科特迪瓦产区不在植检总局准入名单内,不能进口。因进口数量多货值高,客户立即开展退运办理手续,把货物退运到厂家在越南的分公司去。

操作如下:

进口单据提供报关:

1、提单

2、箱单,,合同

3、产地证

4、植检证

5、报关报检十位代码

6、申报要素

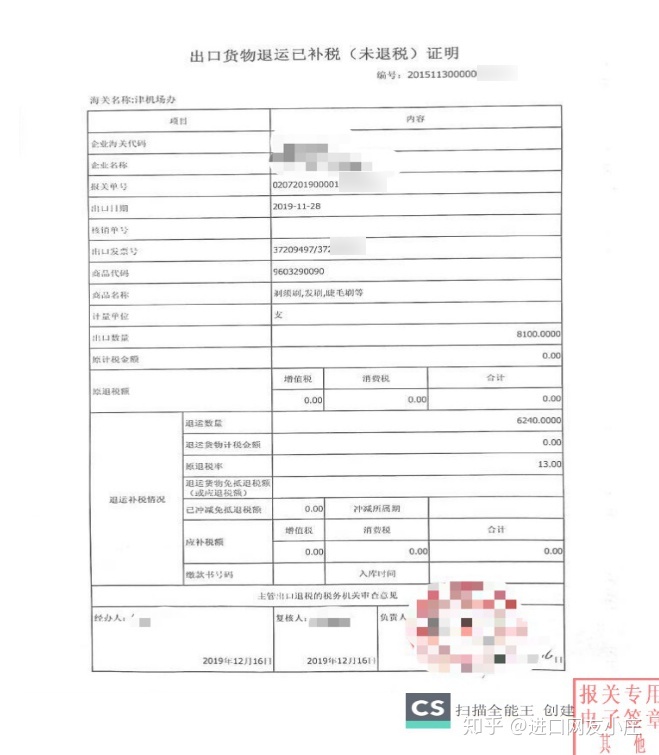

进口货物已经申报后放行后需要退运,哪些情况下可以申请退还关税?

1、已征进口关税的货物,因品质或规格原因,原状退货复运出境的;

2、已征出口关税的货物,因使用质保期内可以退换新的,进口报关日期一年内,可以退税退货复运出境。

货物千里迢迢到达国外,质量没问题,客户竟不满意,不要了,能否退运回来?国外客户说货物质量有问题,要求更换,这样可否退运?货物还在报关,货物还没放行,可否直接退运?经常有外贸企业咨询“退运”的各种问题。殊不知,简单的”退运“二字,却包含着大学问!实际上,货物退运包括 “退运货物”和“直接退运货物”两种情形。

直接退运货物:货物进境后、办结海关放行手续前,进口货物收发货人、原运输工具负责人或者其代理人(以下统称当事人)将全部或者部分货物直接退运,以及海关根据国家有关规定责令直接退运的货物。方式代码为“4500”,简称“直接退运”。

进口报关问题需要具体问题具体分析,这时候就需要您辛苦给我打个电话,说明您在进口时遇到了什么难题,会一时间为您解决难题!

{kind=link}