- 2025-06-13 15:03 1402

- 产品价格:面议

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:216650100公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

出口工艺品退运报关审批时间 不交税

- 相关产品:

因故退运进口货物,如属加工贸易保税货物,凭《登记手册》和原进口货物报关单办理出口退运手续,贸易方式填报为“来料料件退换”或“进料料件退换”;如加工贸易合同停止执行,料件退运后不再复进口的,贸易方式填报为“来料料件复出”或“进料料件复出”。

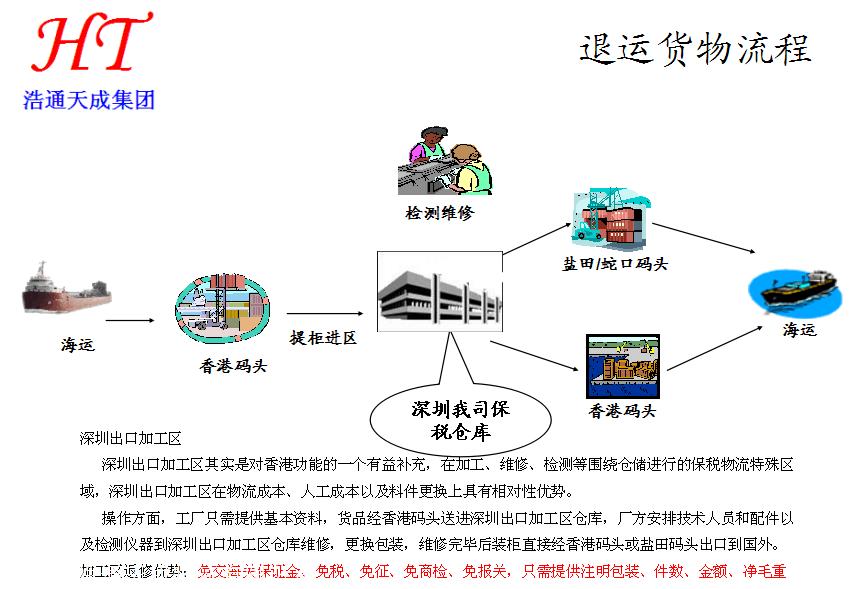

退运货物:是指原进出口货物因残损、短少、品质不良或者规格不符、延误交货或其他原因退运出、进境的货物。方式代码为“4561”,简称“退运货物”。

办理出口退运审批资料:

1、情况说明

2、海关情况说明之货物所有权转移(此份文件视客户情况而定。案例中的客户是涉及到贸易中的四方国家,所以需要提供所有权转移说明)

3、保证函

4、港区放行联系单3份

5、核批表1份

6、出口接收方(中文和英文均需要国外盖正本章)

7、四方退运协议

8、滞报金减免申请表

9、直接退运申请单

不适用“退运货物”:

1、货物进境后、放行结关前退运的货物,方式为“直接退运”(4500)

2、加工贸易进出口货物退运,方式为“来料料件退换”(0300)、“进料料件退换”(0700)、“来料成品退换”(4400)、“进料成品退换”(4600)

3、加工贸易设备退运,方式为“加工设备退运”(0466)

4、“租赁不满一年”(1500)

5、“免税品”(1741)退运出境,方式为“其他”(9900)

6、出口加工区内设备退运出境,方式为“区内设备退运”(5361)

7、进出口无代价抵偿货物,被更换的原进口货物退运出境,方式为“其他”(9900)

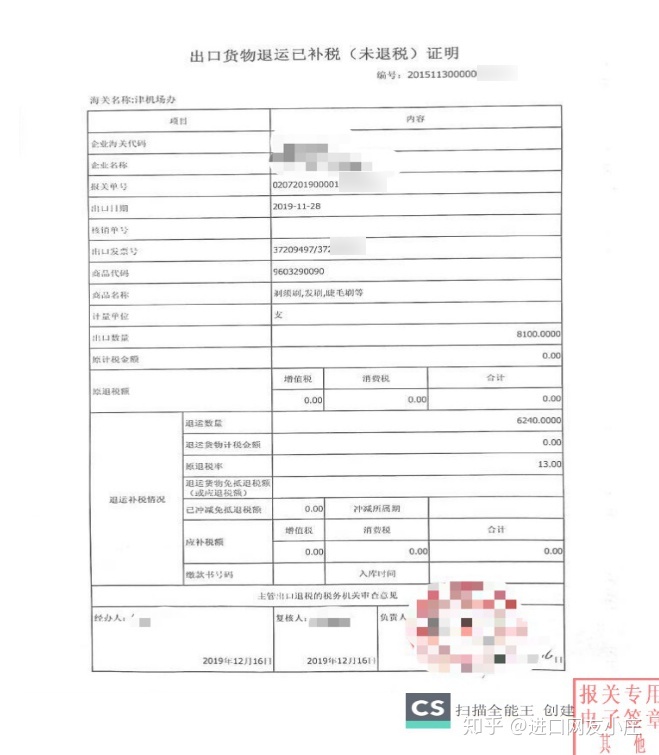

进出口退运货物报关退税的范围如下:

1、因海关误征、多纳税款的;

2、已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境的;

3、已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的,已缴纳出口关税的货物,因故未装运出口申报退关的;

4、散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款;

5、进出口货物因残损、品质不良、规格不符原因,或者发生上条规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的;

(三)例外条款:

海关办理退税手续时,进口环节已予抵扣的,该项不予退还,但国家另有规定的除外。

(一)纳税义务人在缴纳税款后发现海关多征税的,应向原征税海关递交退税申请书,提出退税申请。所需交验的单证如下:

1、退税申请书;

2、海关缴款书(正本);

3、其他有关资料(如商检、化验报告、结汇凭证、外汇核销等)

(二)原征税海关受理并对申请材料审核。

(三)对符合退税规定的,由征税海关向纳税义务人发放《收入退还书》,企业凭此向银行办理退税手续。

坚持着“珍重承诺,服务客户”的原则,“以人为本”的公司精神,不断提高公司的管理水平,形成自己的管理优势。客户的满意是我们大的满足、客户的放心是我们大的欢欣。

{kind=link}