- 2025-06-12 15:03 782

- 产品价格:面议

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:218129165公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

天津出口工程设备退运报关注意问题 不交税

- 相关产品:

主要服务:出口退运/退运三级审批退运国家:美国/西班牙/意大利/韩国退运报关难点:如果办理质量不合格报告证明报关经验:本人从事进出口工作有十年之余出口退运报关地点:上海、广州、深圳、天津、大连报关价格:500/票

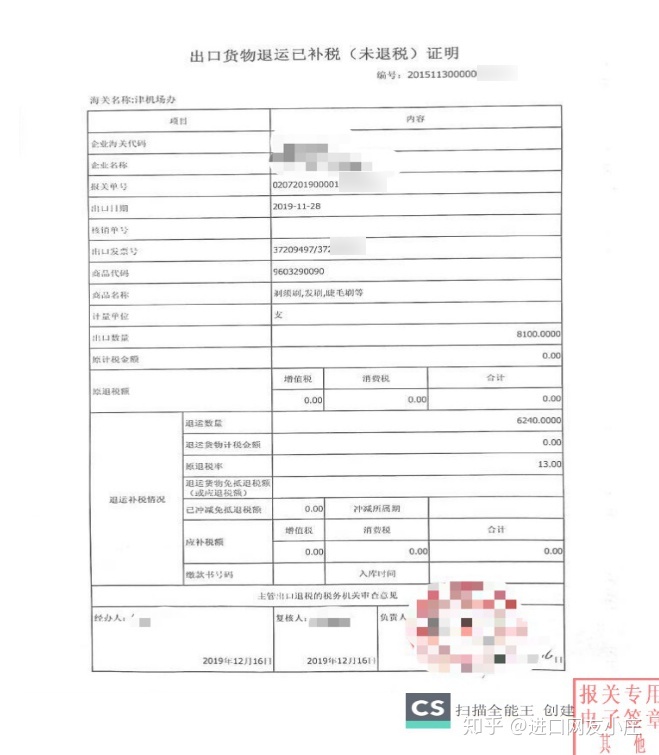

因故退运出口货物,除提供正常货物通关所需的单证(如提单、)外,还需提供外汇管理部门出具的已核销或未核销;如涉及出口退税的,还需提供税务部门出具的未退税或出口货物退税已补税;同时随附原出口报关单或相关的出口退税联和出口收汇联。

上海海关关于进口货物退运海关如何审查?

1、进出口收发货人或其代理人(以下简称“申请人”)向现场海关递交上述所列需要提交的单证;

2、现场海关经“”审核,钟决定是否接受申请,并且在《进、出口货物退运审批表》上予以批注;

3、予以接受的,海关完成相关操作;不予接受的,通知进出口货物收发货人或者其代理人,并且说明理由。

退运货物:是指原进出口货物因残损、短少、品质不良或者规格不符、延误交货或其他原因退运出、进境的货物。方式代码为“4561”,简称“退运货物”。

进口货物已经申报后放行后需要退运,哪些情况下可以申请退还关税?

1、已征进口关税的货物,因品质或规格原因,原状退货复运出境的;

2、已征出口关税的货物,因使用质保期内可以退换新的,进口报关日期一年内,可以退税退货复运出境。

直接退运货物:货物进境后、办结海关放行手续前,进口货物收发货人、原运输工具负责人或者其代理人(以下统称当事人)将全部或者部分货物直接退运,以及海关根据国家有关规定责令直接退运的货物。方式代码为“4500”,简称“直接退运”。

坚持着“珍重承诺,服务客户”的原则,“以人为本”的公司精神,不断提高公司的管理水平,形成自己的管理优势。客户的满意是我们大的满足、客户的放心是我们大的欢欣。

{kind=link}