- 2025-05-18 15:03 1242

- 产品价格:面议

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:221286878公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

西安操作进口化妆品退运报关 不交税

- 相关产品:

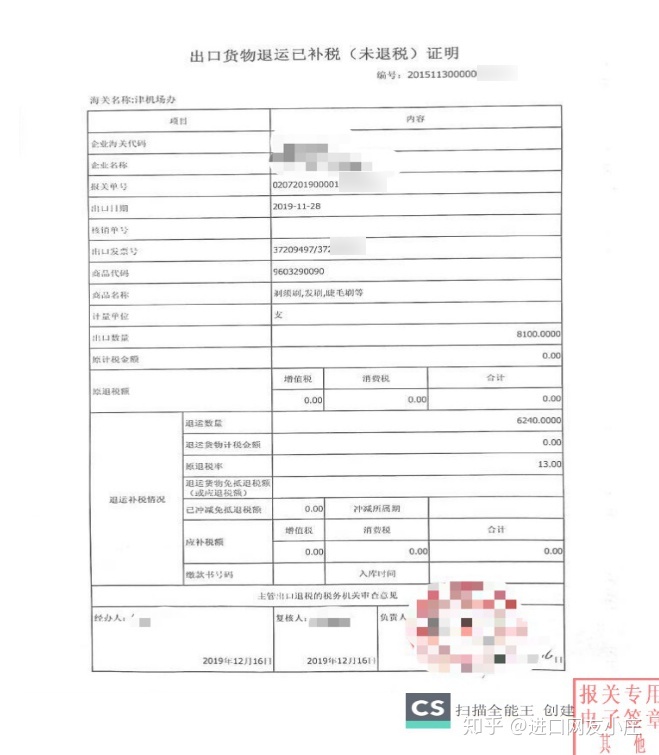

因故退运出口的进口货物,原收货人或其代理人应填写出口货物报关单申报出境,并提供原货物进口时的进口报关单,以及保险公司、承运人溢装、漏卸的等有关资料,经海关核实无误后,验放有关货物原进口货物退运出口时,经海关核实后可以免征出口税,但已征收的进口关税,不予退还。

根据《*共和国进出口关税条例》第四十三、五十条:

“第四十三条 因品质或者规格原因,出口货物自出口之日起1年内原状复运进境的,不征收进口关税。

因品质或者规格原因,进口货物自进口之日起1年内原状复运出境的,不征收出口关税。”

"第五十条 有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料:

(一)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的;

(二)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;

(三)已征出口关税的货物,因故未装运出口,申报退关的。

海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。纳税义务人应当自收到通知之日起3个月内办理有关退税手续。

按照其他有关法律、行政法规规定应当退还关税的,海关应当按照有关法律、行政法规的规定退税。"

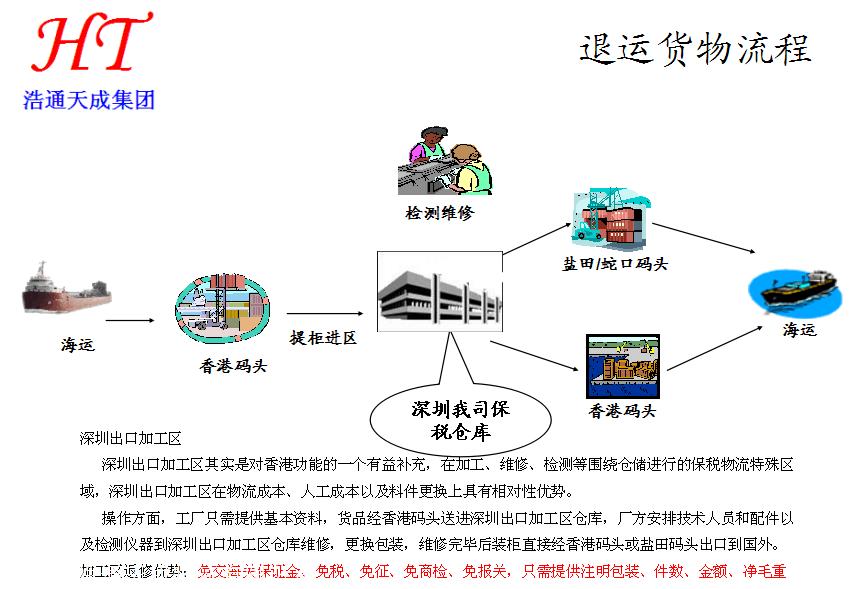

案例一:上海AAAA贸易公司从英国进口科特迪瓦产区的生咖啡豆,船名:MAASTRICHT MAERSK/ 9001E,提单号584181111,数量5880件,毛重:355147.996KGS,40GP*10个。客户货物到港申报后才发现,科特迪瓦产区不在植检总局准入名单内,不能进口。因进口数量多货值高,客户立即开展退运办理手续,把货物退运到厂家在越南的分公司去。

操作如下:

进口单据提供报关:

1、提单

2、箱单,,合同

3、产地证

4、植检证

5、报关报检十位代码

6、申报要素

根据《*共和国海关法》第六十三条;《*共和国进出口关税条例》第五十条、第五十二条;?《*共和国海关进出口货物征税管理办法》,进口一般贸易报关的货物有要退运到国外去的,可能参考这三个文件,安排退运处理的。?就算您的货物是已缴纳关税、和消费税,都请不用担心,我都可以为您解决退运问题,让您得到**的利益!

适用“直接退运货物”:

货物进境后、办结海关放行手续前,有下列情形之一的,当事人可以向货物所在地海关办理直接退运手续:

1、因为国家贸易管理政策调整,收货人无法提供相关的;

2. 属于错发、误卸或者溢卸货物,能够提供发货人或者承运人书面文书的;

3. 收发货人双方协商一致同意退运,能够提供双方同意退运的书面文书的;

4. 有关贸易发生纠纷,能够提供已生效的法院判决书、仲裁机构仲裁决定书或者无争议的有效货物所有权凭证的;

5. 货物残损或者国家检验检疫不合格,能够提供国家检验检疫部门出具的相关检验文书的。

坚持着“珍重承诺,服务客户”的原则,“以人为本”的公司精神,不断提高公司的管理水平,形成自己的管理优势。客户的满意是我们大的满足、客户的放心是我们大的欢欣。

{kind=link}