- 2025-02-08 15:03 1672

- 产品价格:面议

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:223754640公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

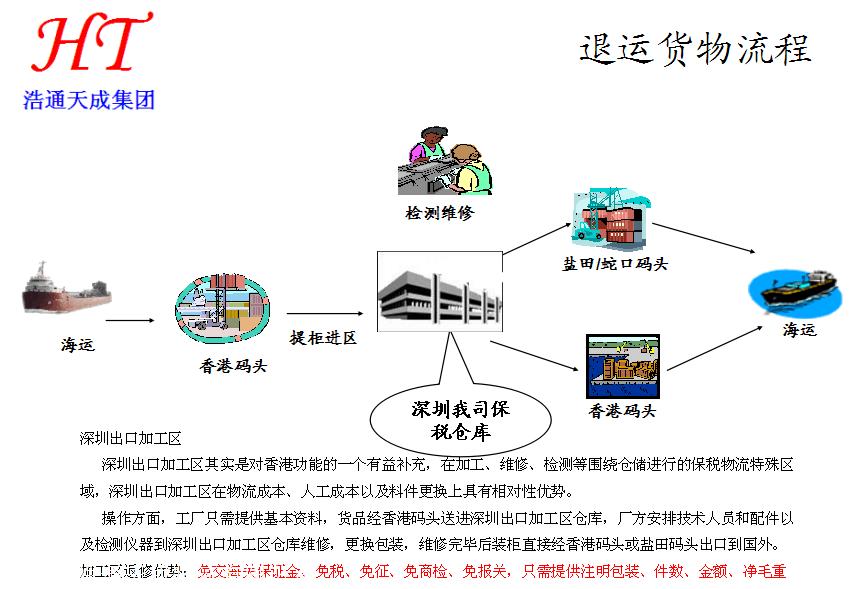

宁波代理进口瓷砖退运报关 不交税

- 相关产品:

原出口货物退运进境时,原发货人或其代理人应填写进口货物报关单向进境地海关申报,并提供原货物出口时的出口报关单,以及保险公司、承运人溢装、漏卸的等有关资料。

根据《*共和国进出口关税条例》第四十三、五十条:

“第四十三条 因品质或者规格原因,出口货物自出口之日起1年内原状复运进境的,不征收进口关税。

因品质或者规格原因,进口货物自进口之日起1年内原状复运出境的,不征收出口关税。”

"第五十条 有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料:

(一)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的;

(二)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;

(三)已征出口关税的货物,因故未装运出口,申报退关的。

海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。纳税义务人应当自收到通知之日起3个月内办理有关退税手续。

按照其他有关法律、行政法规规定应当退还关税的,海关应当按照有关法律、行政法规的规定退税。"

办理出口退运审批资料:

1、情况说明

2、海关情况说明之货物所有权转移(此份文件视客户情况而定。案例中的客户是涉及到贸易中的四方国家,所以需要提供所有权转移说明)

3、保证函

4、港区放行联系单3份

5、核批表1份

6、出口接收方(中文和英文均需要国外盖正本章)

7、四方退运协议

8、滞报金减免申请表

9、直接退运申请单

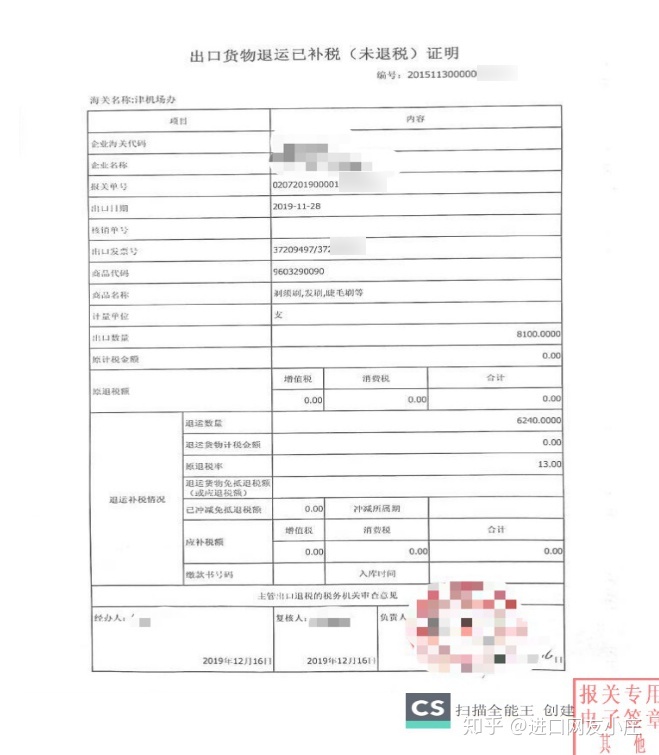

进口货物已经申报后放行后需要退运,哪些情况下可以申请退还关税?

1、已征进口关税的货物,因品质或规格原因,原状退货复运出境的;

2、已征出口关税的货物,因使用质保期内可以退换新的,进口报关日期一年内,可以退税退货复运出境。

上海海关关于进口货物退运海关如何审查?

1、进出口收发货人或其代理人(以下简称“申请人”)向现场海关递交上述所列需要提交的单证;

2、现场海关经“”审核,钟决定是否接受申请,并且在《进、出口货物退运审批表》上予以批注;

3、予以接受的,海关完成相关操作;不予接受的,通知进出口货物收发货人或者其代理人,并且说明理由。

进口报关问题需要具体问题具体分析,这时候就需要您辛苦给我打个电话,说明您在进口时遇到了什么难题,会一时间为您解决难题!

{kind=link}