- 2025-05-16 15:03 1092

- 产品价格:面议

- 发货地址:广东广州天河区 包装说明:不限

- 产品数量:9999.00 票产品规格:不限

- 信息编号:224511479公司编号:15309984

- 潘小姐 进出口报关员 微信 15827137125

- 进入店铺 在线留言 QQ咨询 在线询价

青岛进口食品退运报关注意问题

- 相关产品:

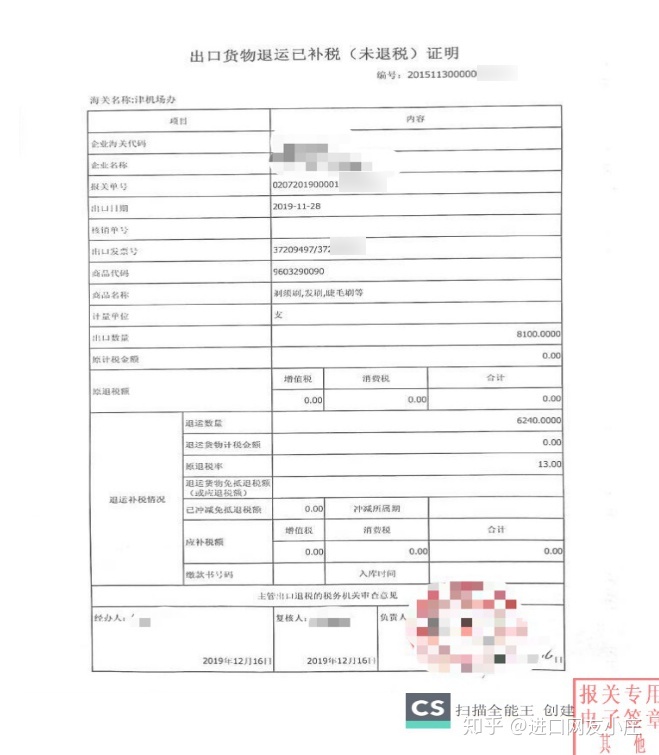

因故退运进口货物,如属加工贸易保税货物,凭《登记手册》和原进口货物报关单办理出口退运手续,贸易方式填报为“来料料件退换”或“进料料件退换”;如加工贸易合同停止执行,料件退运后不再复进口的,贸易方式填报为“来料料件复出”或“进料料件复出”。

进出口退运货物报关退税的范围如下:

1、因海关误征、多纳税款的;

2、已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境的;

3、已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的,已缴纳出口关税的货物,因故未装运出口申报退关的;

4、散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款;

5、进出口货物因残损、品质不良、规格不符原因,或者发生上条规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的;

(三)例外条款:

海关办理退税手续时,进口环节已予抵扣的,该项不予退还,但国家另有规定的除外。

(一)纳税义务人在缴纳税款后发现海关多征税的,应向原征税海关递交退税申请书,提出退税申请。所需交验的单证如下:

1、退税申请书;

2、海关缴款书(正本);

3、其他有关资料(如商检、化验报告、结汇凭证、外汇核销等)

(二)原征税海关受理并对申请材料审核。

(三)对符合退税规定的,由征税海关向纳税义务人发放《收入退还书》,企业凭此向银行办理退税手续。

“直接退运”的发生有经当事人申请和海关责令直接退运两种情形:一是进口货物收发货人、原运输工具负责人或者代理人(以下统称当事人)在货物进境后、办结海关放行手续前,向海关申请将全部或部分货物直接退运(以下简称“申请直退”),另一种情形是在进口货物进境后、办结海关放行手续前,海关根据国家有关规定责令直接退运(以下简称“责令直退”)。

1.“申请直退”的条件:

“申请直退”至少要满足以下条件中的一项:

(1) 因国家的贸易管理政策进行了调整,收货人无法提供相关的;

(2) 属于错发、误卸或者溢卸货物,并提供了发货人或者承运人书面文书的;

(3) 收发货人双方协商一致统一退运,并提供了双方统一退退运的书面文书的;

(4) 发生贸易纠纷,能够提供法院判决书、仲裁机构仲裁决定书或者无争议的有效货物所有权凭证的;

(5) 货物残损或者国家检验检疫不合格,并提供国家检验检疫部门根据收货人申请而出具的相关检验文书的。

根据《*共和国进出口关税条例》第四十三、五十条:

“第四十三条 因品质或者规格原因,出口货物自出口之日起1年内原状复运进境的,不征收进口关税。

因品质或者规格原因,进口货物自进口之日起1年内原状复运出境的,不征收出口关税。”

"第五十条 有下列情形之一的,纳税义务人自缴纳税款之日起1年内,可以申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料:

(一)已征进口关税的货物,因品质或者规格原因,原状退货复运出境的;

(二)已征出口关税的货物,因品质或者规格原因,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;

(三)已征出口关税的货物,因故未装运出口,申报退关的。

海关应当自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续。纳税义务人应当自收到通知之日起3个月内办理有关退税手续。

按照其他有关法律、行政法规规定应当退还关税的,海关应当按照有关法律、行政法规的规定退税。"

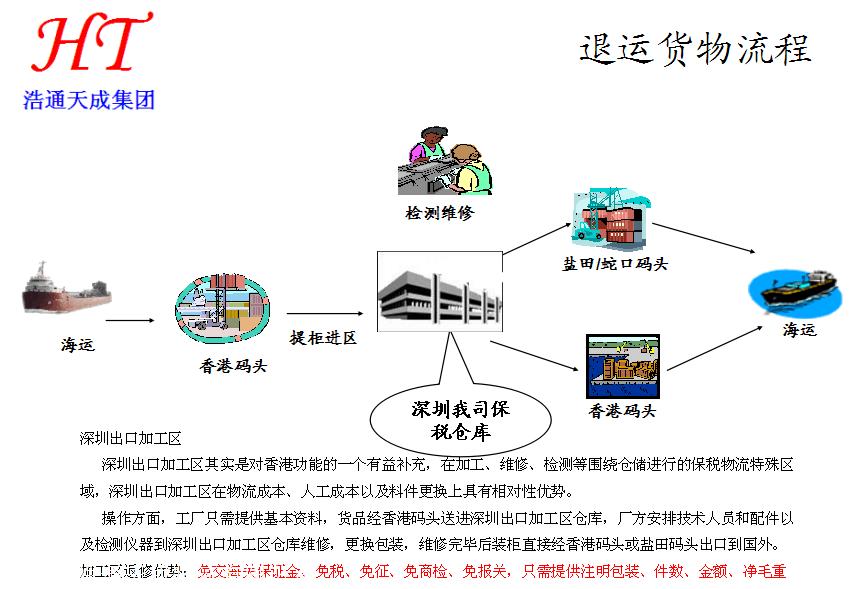

案例一:上海AAAA贸易公司从英国进口科特迪瓦产区的生咖啡豆,船名:MAASTRICHT MAERSK/ 9001E,提单号584181111,数量5880件,毛重:355147.996KGS,40GP*10个。客户货物到港申报后才发现,科特迪瓦产区不在植检总局准入名单内,不能进口。因进口数量多货值高,客户立即开展退运办理手续,把货物退运到厂家在越南的分公司去。

操作如下:

进口单据提供报关:

1、提单

2、箱单,,合同

3、产地证

4、植检证

5、报关报检十位代码

6、申报要素

本着诚信务实的原则,竭力为广大客户以有效,快捷安全准时的服务,急用户之所急,想用户之所想,以货到及时、服务周到,赢得广大客户的信赖和社会。

{kind=link}